2018年からNISAは存在していますが「投資って怖い」「なんだか面倒くさそう」と始めていなかった人も多いかと思います。私もその一人です。

ですが2024年から新NISAがスタートし、非課税期間が無期限になったことで始める人が増えています。

当たり前のようにNISAと話題になっていますが、そもそもNISAって何?という人のために解説していきます。

NISAってすごく聞くようになったよね

そうだね。やり始めてる人も増えてるみたいだよ!

興味はあるけど、わからなくて…

でも今さらNISAって何?とも聞けないよ…

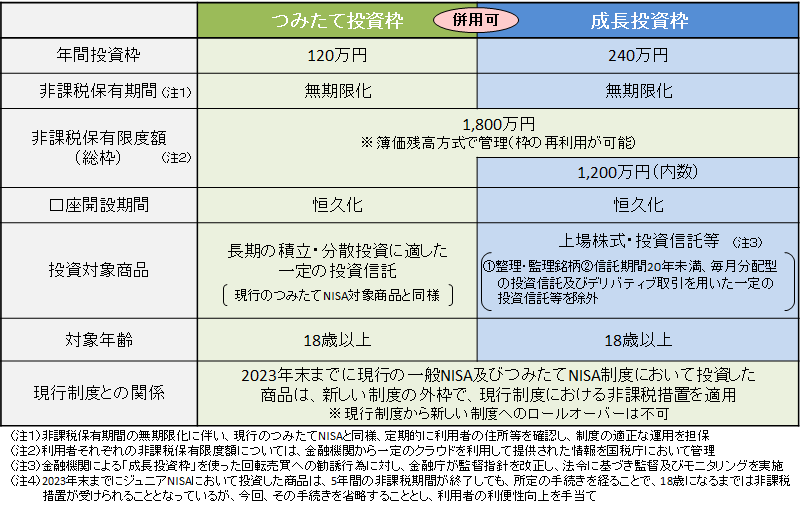

新NISAとは?基本的な概要と特徴

新NISA(少額投資非課税制度)は、個人が少額から資産を形成しやすくするための制度です。

新NISAの最大のメリットは節税です。新NISAに投資した利益や配当は非課税となり、将来の資産形成において重要な税制優遇が受けられます。これは少額から投資を始める初心者にとって、投資によるリタイアメント資金の形成に向かうための大きな役割を果たします。

NISAじゃないと利益に税金がかかっちゃうんだ!

そう!ちなみに税率は約20%だから、

100万円利益が出たら20万円が税金になるんだよね。

新NISAの対象となる投資商品も広範で、株式、債券、投資信託など多岐にわたります。

これにより利用者は自身のリスク許容度や資産運用の目的に応じて、様々な商品を取り入れることができます。NISAの対象となる商品は国がある程度選定しているため、初心者でも安心して取引することが可能です。

新NISAは、資産形成を通じて将来に備える一つの手段として注目されています。

節税のメリットと多彩な投資商品の取り扱いが、特に初心者にとって有益な要素となっており、将来のライフプランに組み込むことで、賢い資産運用を実現することができます。

老後の資金を自分で作っておくために始める人もいるってこと?

他にも近年話題のFIREする(経済的自由を手に入れる)ための足掛かりにしたり、

子どもの教育費として始めたりする人もいるみたいだよ

金融庁:新しいNISA

自分の生活状況を見ながらいろんな投資ができるんだ。

思ってたよりも簡単な気がしてきた!

新NISAの登録と始め方

新NISAの登録と始め方は、シンプルかつスムーズに進めることができます。

まず証券会社などの金融機関を選定し、そのサイトや窓口で新NISAの口座を開設します。オンラインでの手続きが主流で、必要な情報を入力するだけでアカウントが開設されます。

口座開設時の注意点として、正確な個人情報の提供が不可欠です。特に税制優遇を受けるためには、本人確認書類が必要なことがありますので、用意を怠らないようにしましょう。また、投資先の金融商品を検討する際には、各金融機関の提供する商品や手数料、リスクについて理解し、自身の投資目的に合ったものを選択しましょう。

どこで作ったらいいか迷っちゃうよ…

せっかく節税できるんだから手数料の少ない証券会社がおすすめだよ!

例えばSBI証券とか楽天証券はネット銀行もあるしおすすめかな

新NISAの始め方においては、銀行や証券会社のサポートも利用しながら、投資家プロフィールや目標に合致するプランを検討すると良いでしょう。初心者にも分かりやすいような情報提供が充実しているため、自分に合った選択をするためにも、じっくりと比較検討してみましょう。

新NISAの投資対象:選ぶ際のポイントと注意点

新NISAの魅力のとして、多岐にわたる投資対象が対象となっていることがあげられます。株式、債券、投資信託などがその代表的な例であり、これらの選択肢を活かすことで、個々の利用者が自分に最適なポートフォリオを構築することが可能です。株式は成長性があり、債券は安定性を提供し、投資信託は多様な資産を一括で保有できるメリットがあります。

- 株式

証券市場を通じて会社の株を買う

会社は株を売った資金で経営を行う - 債券

国や地方公共団体などにお金を貸す - 投資信託

さまざまな種類の金融商品を組み合わせて

複数の投資家から得た資金をプロが運営する

| メリット | デメリット | リスク | |

| 株式 | 株価のUPや株主優待が 期待できる | 株価が下がる可能性がある | 大 |

| 債券 | 満期時にお金が戻る 利子を受け取れる | 海外の債券の場合、 為替の変動により 減額する可能性がある | 小 |

| 投資信託 | 専門家が運用してくれる 少額からの投資が可能 分散投資が簡単にできる | タイムリーな取引ができない コストがかかる 組み込まれた中の商品が破綻し 価格が下がる可能性がある | 中 |

投資対象を選ぶ際には、自身のリスク許容度を考慮することが重要です。株式は価格の変動が大きく、リスクが高い一方で、債券は比較的安定していますがリターンも抑えられる傾向があります。投資信託は分散投資がしやすく、初心者にもおすすめです。リスク許容度に合わせ、これらの投資対象をバランスよく組み合わせることで、安定したリタイアメント資金の形成が期待できます。

ただし、選ぶ際には慎重さも欠かせません。各投資対象の特性や市場の動向を理解し、自身の目指す資産形成の目標に適した組み合わせを見極めることが大切です。初心者でも理解できるよう、基本的なポイントを踏まえた上で、新NISAの投資対象を選ぶことで、将来に向けた賢い資産運用が可能です。

賢い資産運用のための新NISA戦略

賢い資産運用のためには、新NISAを活用する際に長期的な視野を持つことが重要です。長期間にわたる運用によって、市場の変動や不確実性に対処しやすくなり、資産の成長が期待できます。新NISAは非課税制度なので、長期ホールドで利益を上げることが税制的にも有利です。初心者でも焦らず、ゆっくりと資産を積み上げることが賢い戦略です。

また、ダイバーシフィケーション(分散投資)の原則も重要です。これは、異なる種類の投資商品に分散して投資することでリスクを分散し、リタイアメント資金の安定性を確保する戦略です。新NISAでは株式、債券、投資信託などが対象となっており、これらを組み合わせてポートフォリオを構築することで、市場の変動に対する耐性を高めることができます。初心者でも分かりやすく、リスク管理を意識したポートフォリオの組み立てが大切です。

ダイバーシフィケーションによって、特定のリスクに依存せず、様々な資産クラスの動きに柔軟に対応できます。新NISAを戦略的に活用し、長期的な視野とダイバーシフィケーションの原則を組み合わせることで、初心者でも堅実で効果的な資産運用が可能です。

新NISAについていろいろわかった気がする!

貯金感覚で初めて見るのもいいのかも!

いいね!積立金額も少額からできるし、

銀行の金利と比較しても新NISAの方が増える金額が大きくなる可能性は十分にあるからね!

でも、どれに投資すればいいのかな…

自分に合っている商品もわからないし…

今は無料でたくさんの情報が得られるから、それを見て勉強してみるのもいいよ!

あとはちょっと思い切って専門家に相談してみるのもいいかも?

無料で相談してくれるところもあるから検討してみて

コメント